Одним из самых острых вопросов на сегодня для бухгалтеров является как правильно перейти с УСН на ОСНО. Первичном нам нужно отталкиваться от законодательства, так как предусмотрено всего 2 варианта перехода:

- В добровольном порядке только с начала нового календарного года (п. 3 ст. 346.13 НК РФ). Уведомление об отказе от применения УСН (форма 26.2-3) подается в ИФНС не позднее 15 января года, с начала которого осуществляется смена режима налогообложения (п. 6 ст. 346.13 НК РФ).

- В связи с утратой права на применение УСН в результате превышения по итогам отчетного (налогового) периода максимального уровня дохода в 450 млн рублей (п. 4 ст. 346.13 НК РФ) и (или) если в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным п. 3 ст. 346.12, п. 4 ст. 346.13, п. 3 ст. 346.14 НК РФ. В частности, если:

- средняя численность работников превысила 130 человек (пп. 15 п. 3 ст. 346.12, абз. 1 п. 4 ст. 346.13 НК РФ);

- остаточная стоимость ОС превысила 200 млн руб. (пп. 15 п. 3 ст. 346.12 НК РФ);

- организация осуществляет деятельность, которая несовместима с УСН (например, производство подакцизных товаров, ломбард) (п. 3 ст. 346.12 НК РФ);

- организация создала филиал (но наличие представительства или обособленного подразделения с 2016 г. применению УСН не мешает) (пп. 1 п. 3 ст. 346.12);

- превышена 25-процентная доля участия юрлиц в уставном капитале организации ( пп. 14 п. 3 ст. 346.12);

- организация на УСН с объектом налогообложения "доходы" стала участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

Налогоплательщик считается утратившим право на применение УСН с начала того квартала, в котором допущено указанное превышение и (или) несоответствие указанным требованиям (п. 4 ст. 346.13 НК РФ). Он обязан передать в ФНС "Сообщение об утрате права на применение упрощенной системы налогообложения" (форма № 26.2.-2).

Переход на ОСНО важно корректно оформить и в «1С:Бухгалтерии 3.0». Рассмотрим пошагово, как это сделать.

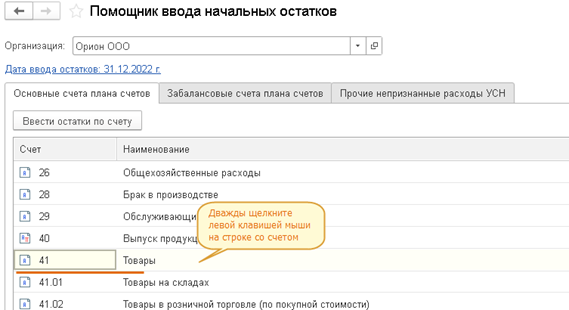

Ввод остатков для НУ по товарам, не реализованным в периоде применения УСН

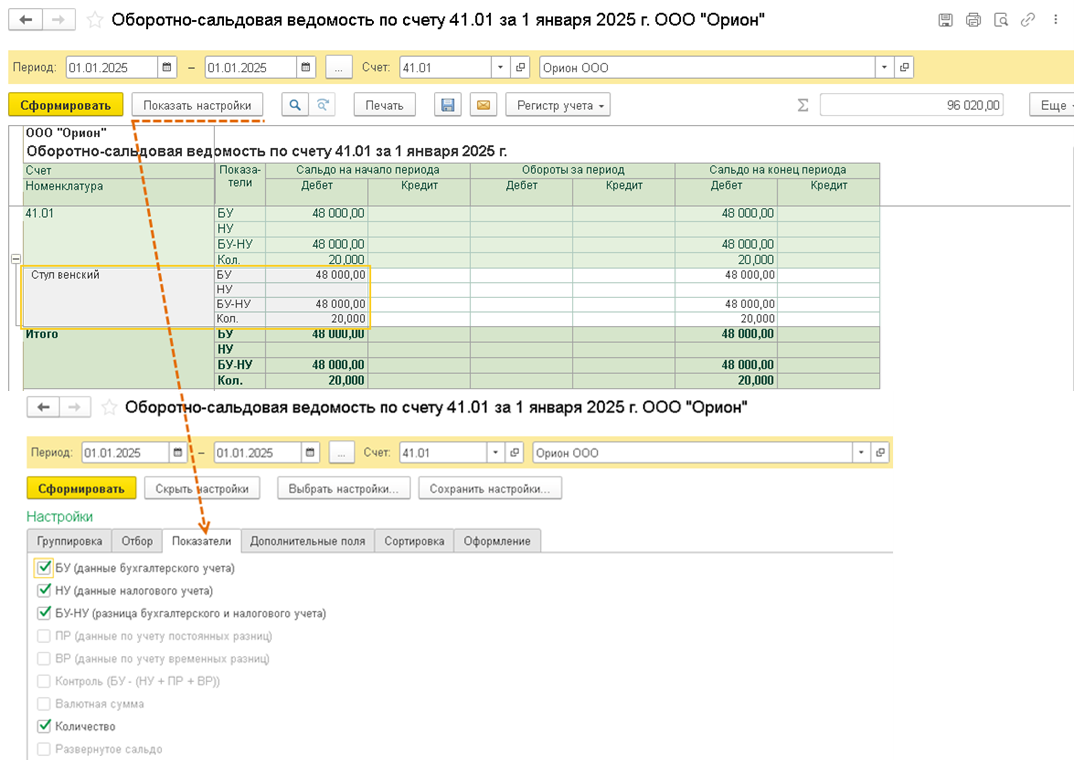

Для формирования списка товаров, по которым следует ввести остатки для целей налогового учета, сформируйте отчет Оборотно-сальдовая ведомость по счету (счет 41 "Товары") в разрезе субсчетов за первый день применения ОСН (в примере 01.01.2025). Если в программе ведется учет по складам, то отчет сформируйте в разрезе складов.

Формировать отчет необходимо с установленными флажками "БУ", "НУ", "БУ-НУ", "Количество".

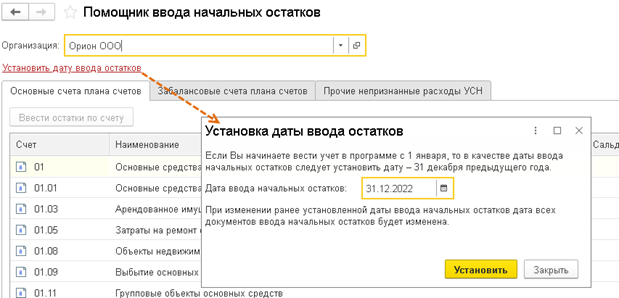

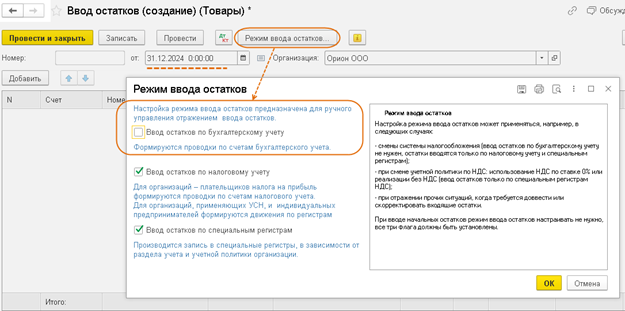

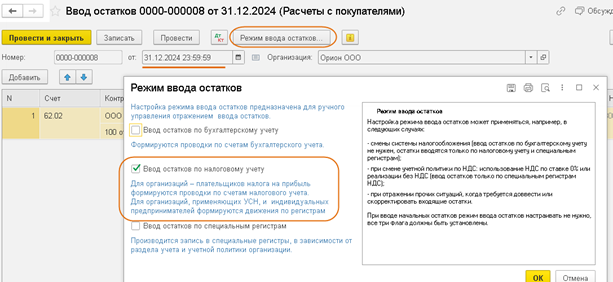

Если ранее вводились начальные остатки на дату начала учёта в программе (эту дату можно посмотреть под полем "Организация"), теперь для новых документов "Ввод остатков" установите дату перехода на ОСНО вручную — после снятия флажка "Ввод остатков по бухгалтерскому учёту".

Если остатки не вводились, укажите дату до начала ведения учёта.

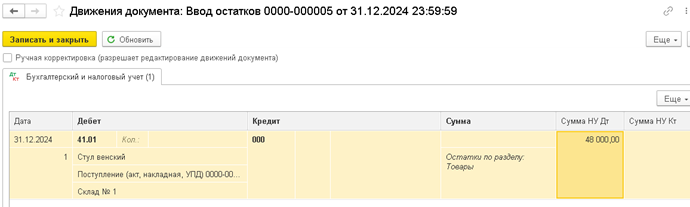

По кнопке  проверьте результат проведения документа - проводки только с суммами по налоговому учету (колонка "Сумма НУ Дт")

проверьте результат проведения документа - проводки только с суммами по налоговому учету (колонка "Сумма НУ Дт")

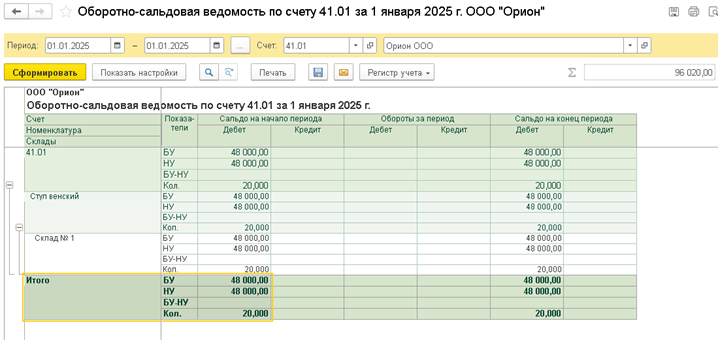

Дополнительно сверьте данные через отчет Оборотно-сальдовая ведомость по счету (счет 41) повторно. Сальдо на начало периода применения УСН по показателям "БУ" и "НУ" должно совпадать

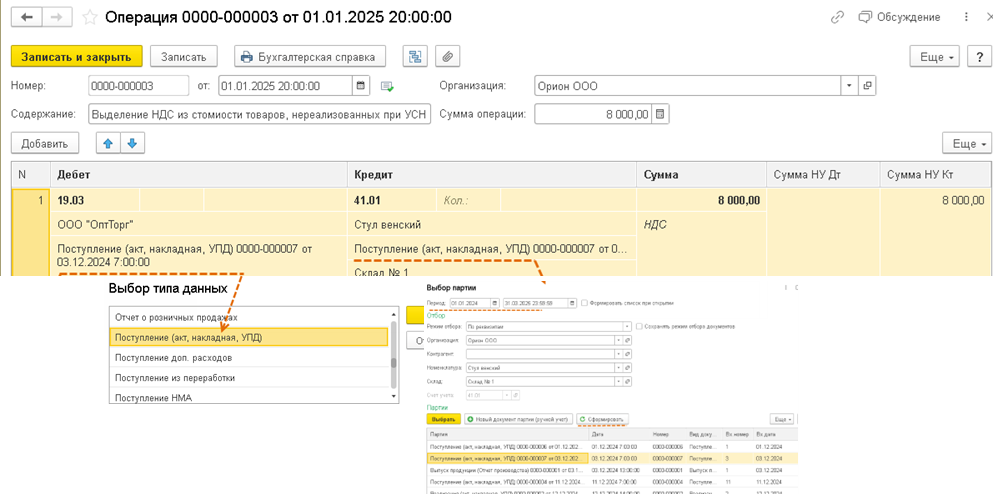

Учет НДС по товарам, не реализованным в периоде применения УСН

Учет кредиторской задолженности для целей НУ

Реализация товаров в счет авансов, полученных от покупателей в периоде применения УСН

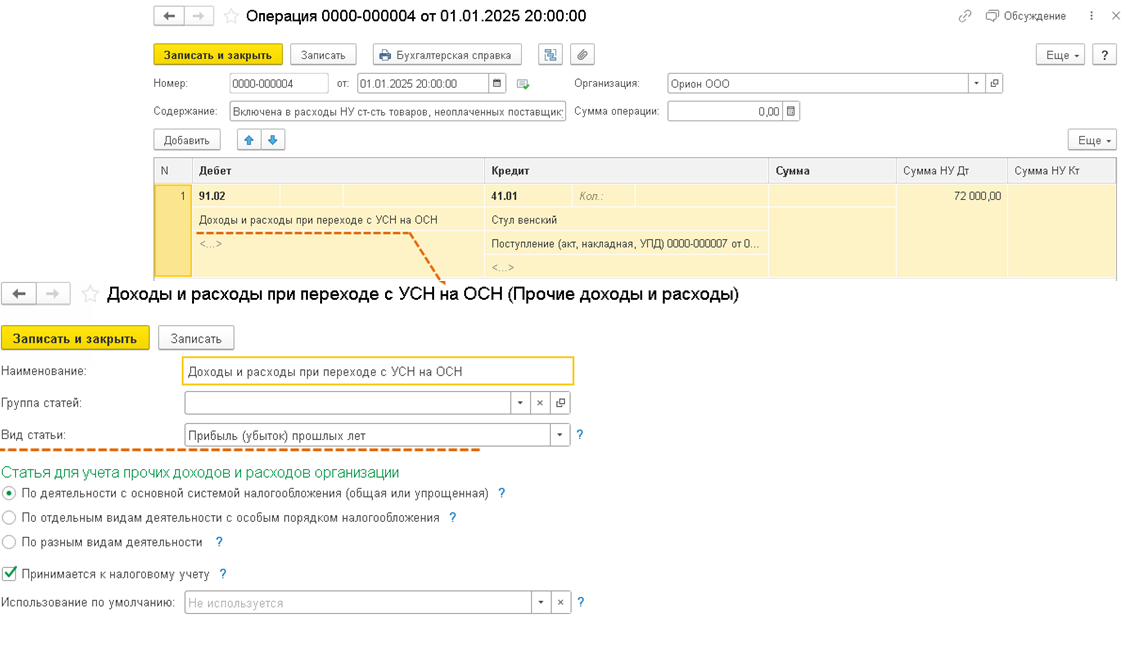

Учет в расходах для НУ стоимости товаров, реализованных покупателям и не оплаченных поставщикам в периоде применения УСН

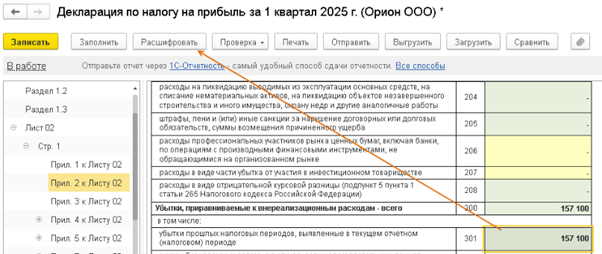

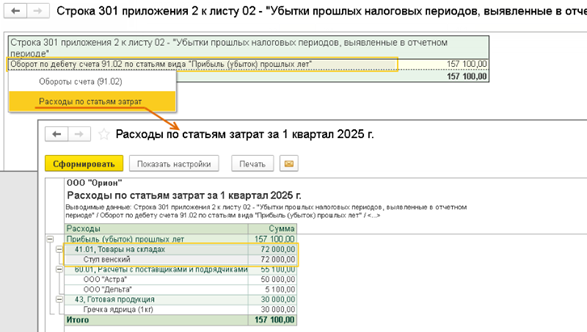

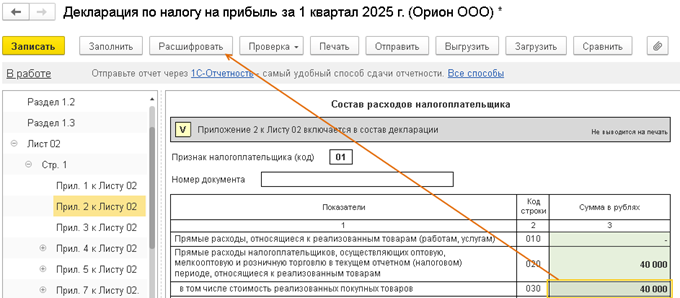

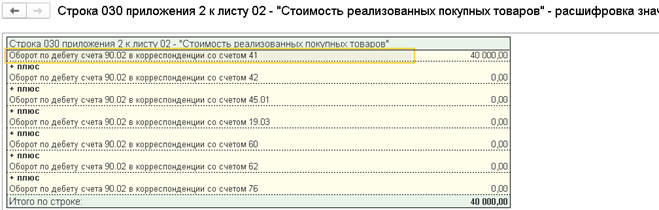

Отражение расходов в декларации по налогу на прибыль

Выделен НДС из стоимости товаров, которые не были реализованы до перехода на ОСН

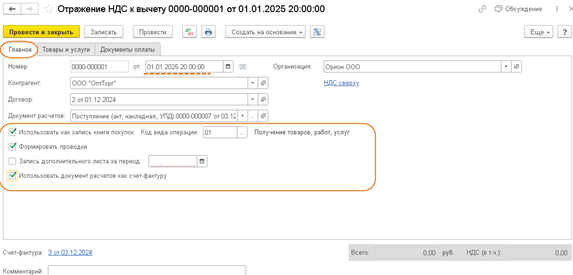

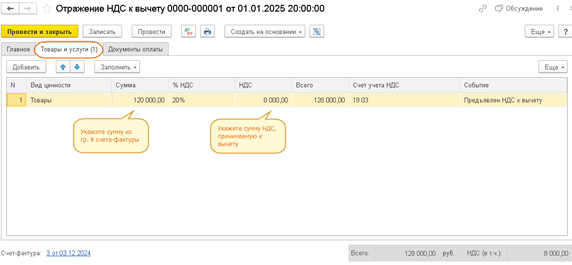

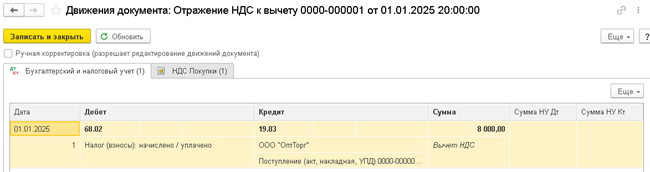

Принят к вычету НДС по товарам, которые не были реализованы до перехода ОСН

По кнопке  проверяем результат проведения документа

проверяем результат проведения документа

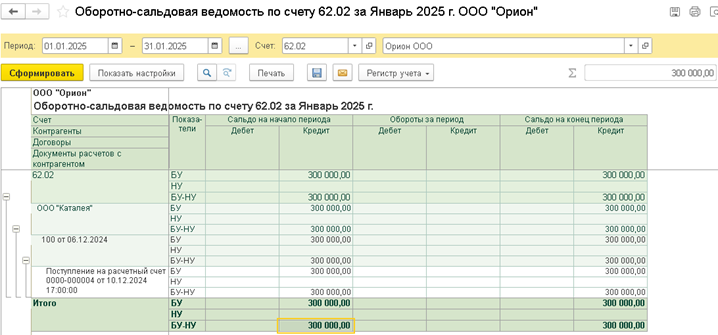

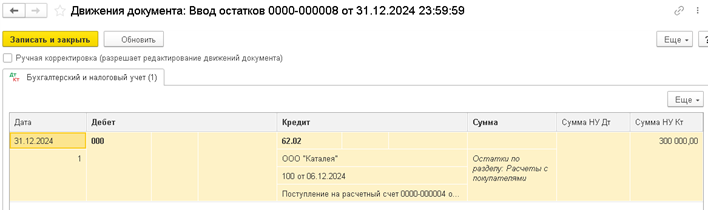

Используем отчет отчет Оборотно-сальдовая ведомость по счету (в примере счет 62.02) за первый день применения ОСН (в примере 01.01.2025) и установите флажки "БУ", "НУ", "БУ-НУ" для формирования списка покупателей, по которым следует ввести остатки в НУ по кредиторской задолженности (в виде полученных авансов) в НУ, сформируйте.

Рекомендовано перед формированием ОСВ по сч 62.02 сформировать ОСВ по сч 62 в разрезе субсчетов, контрагентов и договоров – сверить нет ли задвоенных договоров, контрагентов или не корректного сальдо по сч 62.01/62.02. При необходимости исправить все недочеты и только потом приступать к переносу остатков.

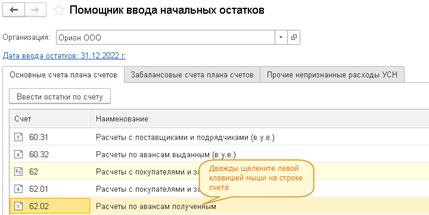

И повторяем создание ввода начальных остатков по тому же принципу, что и со счетом 41 «Товары»

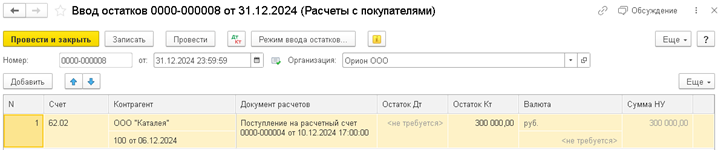

По кнопке  проверяем проведения документа - проводки только с суммами по налоговому учету (колонка "Сумма НУ Дт")

проверяем проведения документа - проводки только с суммами по налоговому учету (колонка "Сумма НУ Дт")

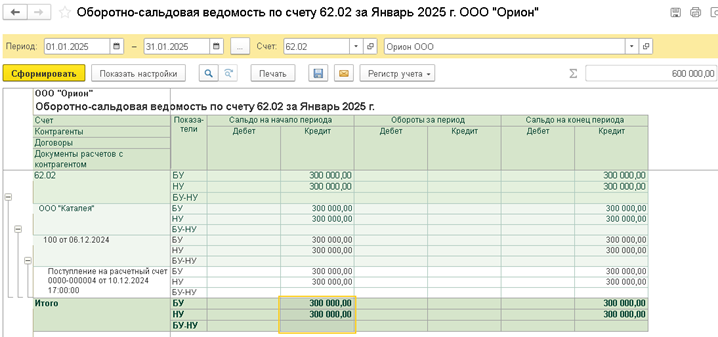

Формируйте отчет Оборотно-сальдовая ведомость по счету (счет 62.02) повторно. Сальдо на конец периода по показателям "БУ" и "НУ" должно совпадать.

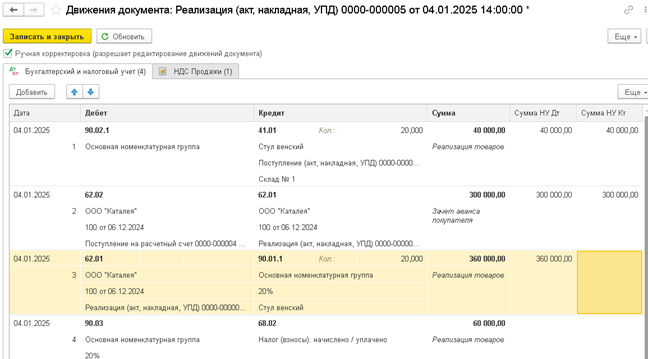

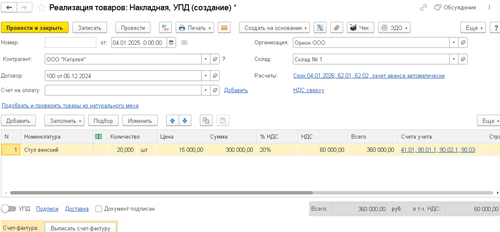

По кнопке  открываем движение документа и установите флажок Ручная корректировка для корректировки доходов в налоговом учете. В проводке Дт 62.01 Кт. 90.01.1 в колонке Сумма НУ Кт удалите сумму, т.к. в период применения УСН уже был учтен доход по УСН по полученному авансу.

открываем движение документа и установите флажок Ручная корректировка для корректировки доходов в налоговом учете. В проводке Дт 62.01 Кт. 90.01.1 в колонке Сумма НУ Кт удалите сумму, т.к. в период применения УСН уже был учтен доход по УСН по полученному авансу.