Когда не будут штрафовать за НДС в 2026 году?

В 2026 году штрафы за несвоевременную подачу декларации по НДС не будут применять к тем, кто впервые стал плательщиком НДС именно в 2026 году.

То есть не будут штрафовать:

- Организации и ИП на УСН и других льготных режимах, которые в 2026 году впервые утратили освобождение от НДС и стали плательщиками этого налога.

Это действие называется мораторием на штрафы по статье 119 НК РФ за просрочку сдачи декларации по НДС для впервые ставших плательщиками в 2026 году.

Важно:

- Мораторий касается только штрафа за несвоевременную сдачу декларации. Налог и пени за несвоевременную уплату НДС начисляются и платятся в обычном порядке.

- Плательщики НДС, которые были таковыми до 2026 года, штрафы за просрочку подачи деклараций платят в обычном порядке.

В 2026 году для упрощенцев (УСН), чтобы перейти на ставку 22% НДС, нужно знать следующее:

- Кто обязан платить НДС с 2026 года:

- Если доход за 2025 год превысил 20 млн рублей — с 1 января 2026 года вы автоматически становитесь плательщиком НДС.

- Если доход не превысил 20 млн — НДС платить не нужно, кроме случаев добровольного перехода на ОСН.

- Как применяется ставка 22%:

- Если вы впервые становитесь плательщиком НДС, не подавая заявление на льготную ставку, по умолчанию применяется общая ставка 22%.

- Если сначала выбрали льготную ставку (например, 5%), то отказаться от неё и перейти на 22% можно один раз, начиная со следующего квартала после подачи заявления в налоговую.

- Практические шаги при переходе на 22% НДС:

- Начинайте выставлять счета-фактуры с НДС 22%.

- Ведите учет НДС (книга продаж, книга покупок).

- Сдавайте декларации по НДС каждый квартал.

- Обновите учетные программы и онлайн-кассы под 22% ставку.

- Проверьте договоры и цены с учетом новой ставки.

- Особенности перехода для операций, начатых в 2025 году:

- По авансам, полученным в 2025, ставка НДС 20%, а при отгрузке в 2026 — добавляется разница до 22%.

- При возвратах товаров, проданных до 2026, корректировочные счета-фактуры оформляются со ставкой 20%.

Как меняется счет-фактура в 2026 году?

С 1 января 2026 года в России изменяются правила оформления счетов‑фактур по НДС. Главное из нововведений:

- При отгрузке в счет ранее полученного аванса теперь в счете‑фактуре нужно указывать:

- порядковый номер авансового счета‑фактуры;

- дату его составления.

- В книге покупок добавляется графа 11а для реквизитов из строки 5б отгрузочного счета‑фактуры, в книге продаж — графа 7а.

- Для ИП вместо сведений о свидетельстве госрегистрации теперь указывают ОГРНИП и дату его присвоения.

- С 2026 года формы счетов‑фактур, книг покупок и продаж утверждаются ФНС, а не Правительством.

- Основная ставка НДС повышается до 22%, это отражается в заполнении счета‑фактуры.

- Обязателен авансовый счет‑фактура при получении предоплаты, кроме исключений (отгрузка в течение 5 дней в том же квартале, операции без НДС и др.).

- Несущественные ошибки в новых реквизитах не приводят к отказу в вычете НДС, если не затрудняют определение суммы и ставки.

Для этого введена новая строка 5б в счете‑фактуре (в электронных форматах — соответствующие элементы).

Краткая инструкция о подготовке учетных систем к новой счет-фактуре

Шаг 1. Обновить программу и онлайн-кассу:

- Скачать последние обновления от разработчика 1С, Контур, СБИС и др.

- Убедиться, что поддерживается ставка НДС 22%.

- Проверить поддержку новых форм счетов-фактур с графой 5б.

Шаг 2. Настроить шаблоны счетов-фактур:

- Включить в шаблоны новые реквизиты — номер и дату авансового счета-фактуры.

- Проверить форматы выгрузки электронных счетов-фактур (xsd-схемы) соответствуют обновленным требованиям ФНС.

Шаг 3. Обучить бухгалтеров:

- Разъяснить изменения в заполнении счетов-фактур.

- Обратить внимание на необходимость оформления счетов-фактур при отгрузках в счет аванса.

Шаг 4. Вести учет и отчетность:

- Обеспечить правильную запись в книге покупок (новая графа 11а) и книге продаж (графа 7а).

- Следить за правильным применением ставки НДС 22%.

Шаг 5. Тестировать формирование и отправку счетов-фактур:

- Провести пробные отправки через электронный документооборот.

- Исправить ошибки по результатам тестов до начала отчетного периода.

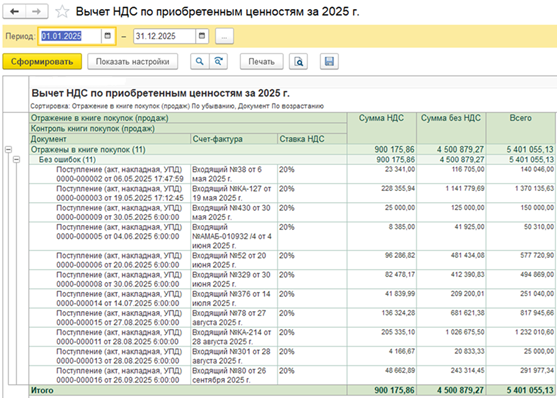

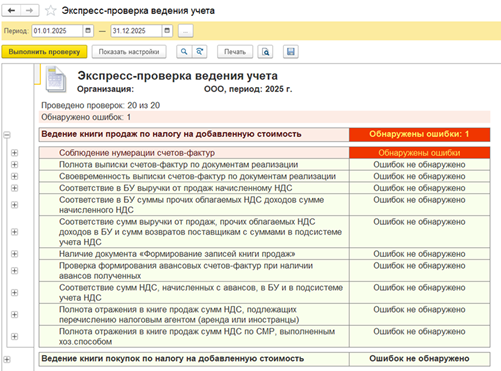

Инструменты для проверки учета НДС.

- Начисления и вычеты НДС

- Доходы и расходы УСН

- Экспресс проверка ведения учета

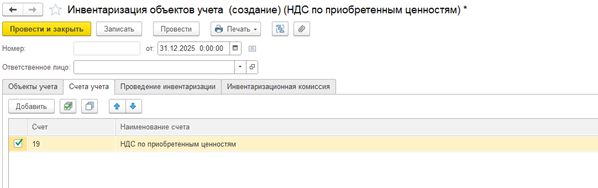

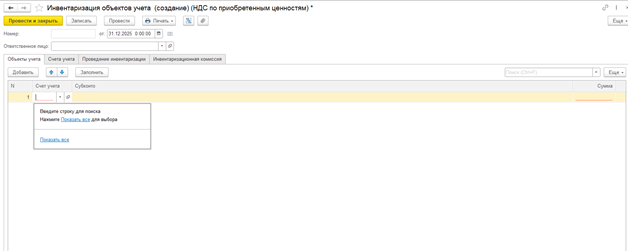

- Инвентаризация НДС по приобретенным ценностям, работам, услугам

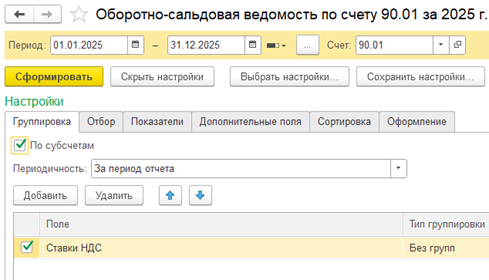

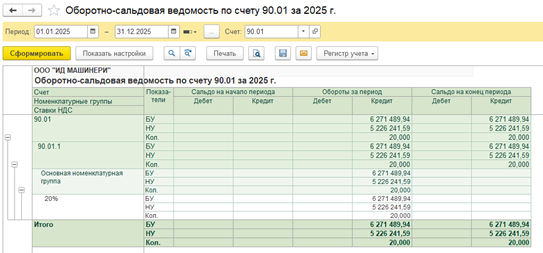

- Оборотно-сальдовая ведомость по сч 90.01 (проверяем ставки НДС)

- добавляем в Группировку СТАВКИ НДС.

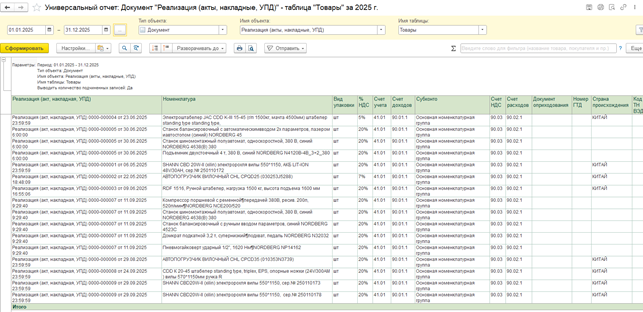

- Универсальный отчет

- тип объекта «Документ»

- Имя объекта «Реализация (акт, накладная)»

- Имя таблицы «Товары»

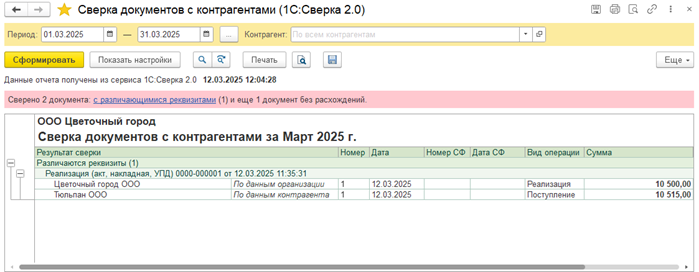

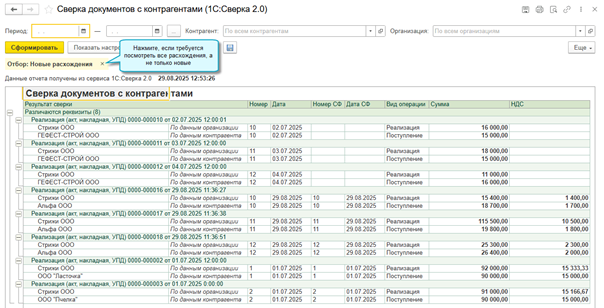

- Сервис «СВЕРКА 2.0» - онлайн сверка с контрагентами по НДС

Каждый блок имеет расшифровку и можно проверить какие документы отражены в учете

Таким образом при применении различных ставок НДС возможно проверить корректность учета

Данный инструмент ы нашем варианте подразумевает использование:

Проверка готовности к НДС 22%

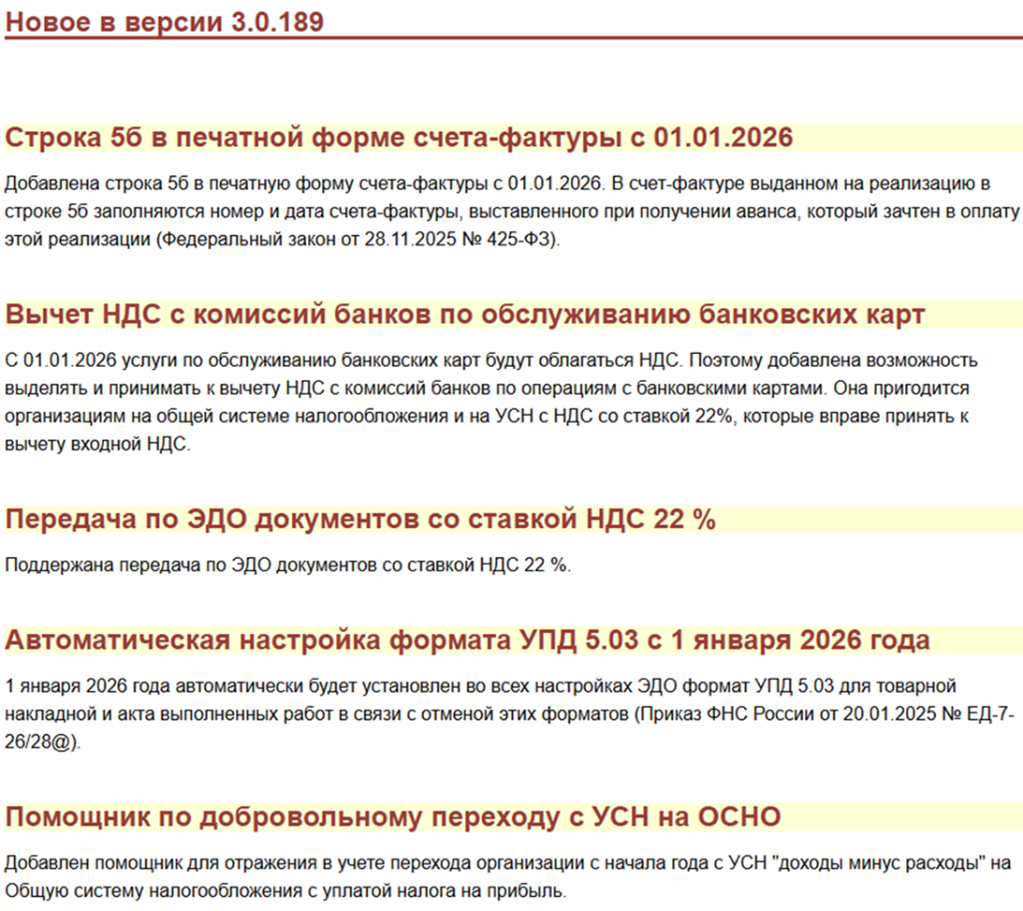

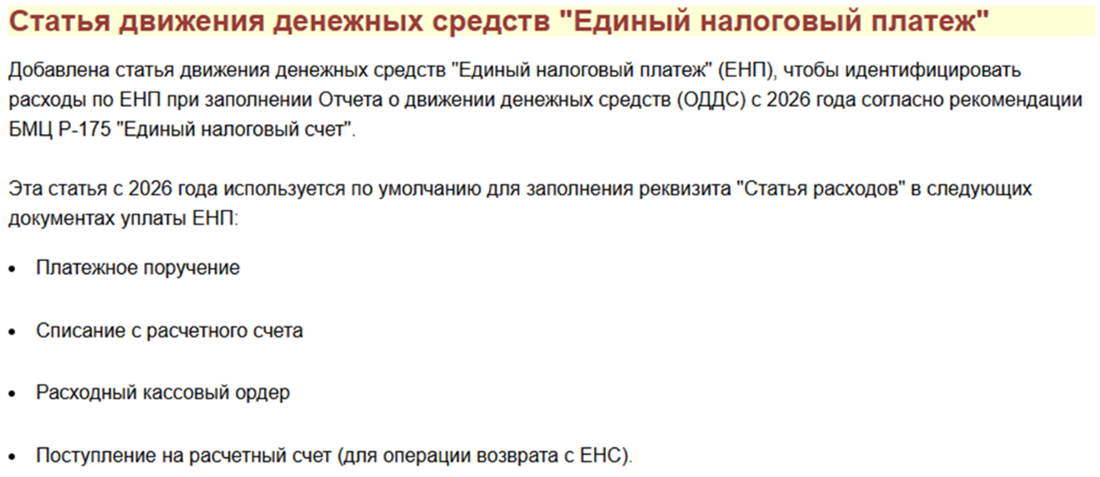

- Новое в Бухгалтерии 3.0 релиз 3.0.189 от декабря 25г

- Бухгалтерии 3.0 проверяем следующее:

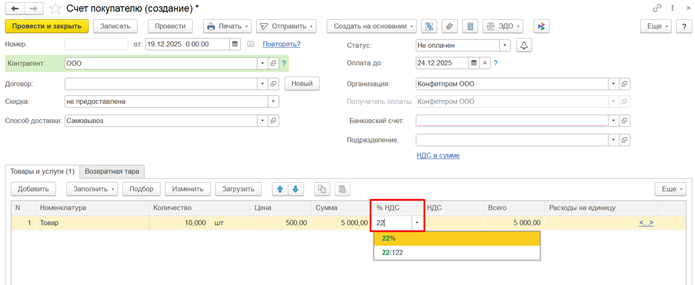

- счет на оплату покупателю – в ручном варианте выбирается новая ставка НДС